Newsletter

Newsletter

Polski rynek rozrywki i mediów warty prawie 65 mld zł. Jesteśmy liderem w regionie

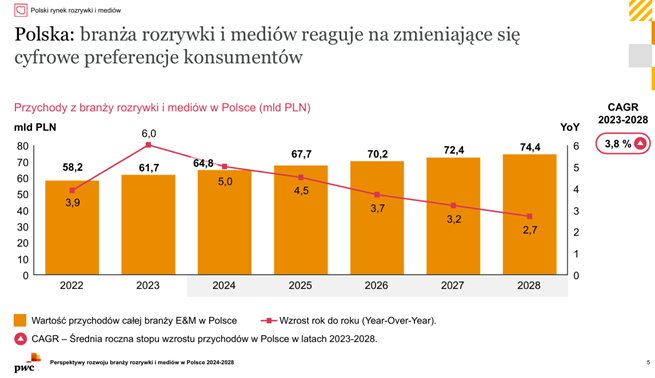

Z raportu PwC wynika, że w tym roku wartość polskiego rynku rozrywki i mediów wyniesie 64,8 mld zł. To stawia nasz kraj na pozycji lidera w regionie Europy Środkowo-Wschodniej (CEE) pod względem wartości przychodów z tego sektora.

Opracowanie PwC “Global Entertainment & Media Outlook 2024–2028” PwC Polska przedstawia zestaw pięcioletnich prognoz wydatków konsumentów i reklamodawców w 11 segmentach rynkowych, w 53 terytoriach na świecie.

Zobacz: Telewizja buduje wiarygodność reklamowanej marki, prasa - zaufanie, a TikTok - popularność i sławę

Polska liderem rynku rozrywki i mediów

W 2024 r. polski rynek rozrywki i mediów (E&M) będzie wart prawie 65 mld zł, co plasuje nasz kraj w pozycji lidera w regionie Europy Środkowo-Wschodniej (CEE) jeżeli chodzi o wartość przychodów z tego sektora. Do roku 2028 pod względem wartości utrzyma się tendencja wzrostowa.

W latach 2023-2028 średnioroczne tempo wzrostu przychodów z rynku E&M w Polsce wyniesie 3,8 proc., nieznacznie poniżej globalnej stopy wzrostu sektora na poziomie 3,9 proc. rok do roku.

- Polska wyróżnia się na tle globalnych trendów branży rozrywki i mediów, ponieważ telewizja tradycyjna nadal utrzymuje silną pozycję, podczas gdy w innych krajach traci na rzecz streamingu wideo. Różnorodne źródła przychodów, takie jak subskrypcje, mikropłatności oraz licencjonowanie treści, zwiększają stabilność finansową segmentów gier wideo i usług OTT, które stają się jednymi z najbardziej dynamicznych na polskim rynku - mówi Marcin Sidelnik, partner PwC Polska, lider sektora telekomunikacji, rozrywki i mediów.

Zobacz: 11 proc. więcej na reklamę wideo. Internet zyskał dużo więcej niż tradycyjna tv

Internet bardziej dochodowy od telewizji

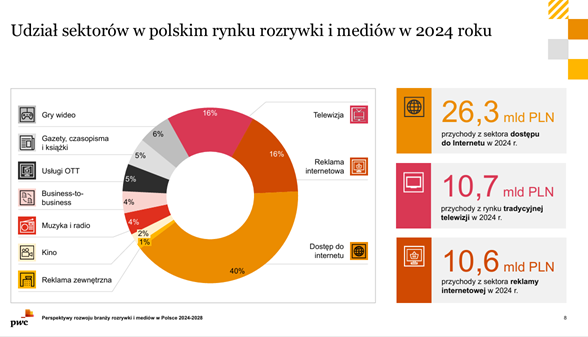

Dane z raportu PwC pokazują, że największym pod względem generowanych przychodów segmentem w branży E&M w Polsce jest internet, wart 26,3 mld zł, wyprzedzając przychody tradycyjnej telewizji (10,7 mld zł).

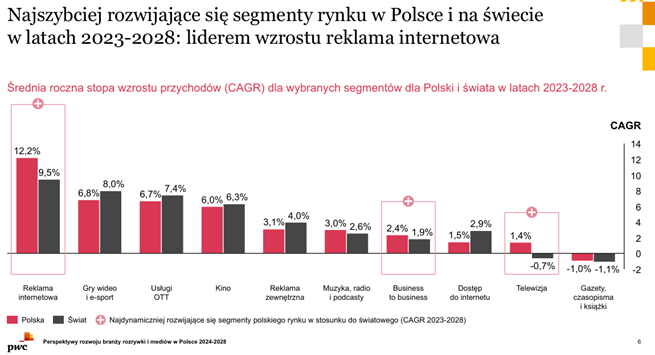

W Polsce wolniej niż na świecie będą rosły takie segmenty jak gry wideo i e-sport (6,8 proc. vs 8 proc.)., usługi OTT (6,7 proc. vs. 7,4 proc.), kino (6 proc. vs 6,3 proc.).

– Segment OTT (Over-the-top) video, oferujący treści wideo na żądanie, także rozwija się w coraz szybszym tempie, odpowiadając na rosnące zapotrzebowanie konsumentów na spersonalizowane treści. Platformy OTT, takie jak Netflix czy HBO Max, wzmacniają swoje oferty, wprowadzając m.in. tańsze plany subskrypcyjne z reklamami. To nie tylko zwiększa bazę użytkowników, ale też otwiera nowe źródła przychodów z reklam – mówi Paweł Wesołowski, partner w zespole usług dla sektora telekomunikacji, mediów i rozrywki, PwC Polska.

Sama reklama internetowa, w tym na platformach OTT, ma osiągnąć wartość 10,6 mld zł w 2024 roku, czyli 16 proc. całkowitych przychodów rynku rozrywki i mediów w Polsce.

– W obszarze reklamy internetowej i gier wideo kluczowe będzie wdrażanie innowacyjnych technologii, takich jak sztuczna inteligencja i big data, które pozwolą nie tylko lepiej zrozumieć klientów i odpowiednio dostosować ofertę, ale również będą źródłem szeregu nowych usług. Ponadto wzrost będzie napędzany przez nowe modele monetyzacji - mikropłatności, subskrypcje oraz reklamy zintegrowane w grach i streamingach, których odpowiedni dobór będzie stanowił o przewadze konkurencyjnej. Zróżnicowane i elastyczne modele monetyzacji staną się nową podstawą stabilności finansowej sektora – komentuje Małgorzata Górna, partnerka w zespole usług dla sektora telekomunikacji, mediów i rozrywki, PwC Polska.

Internet mobilny i stacjonarny

Przychody z usług mobilnych wzrosną o 1,8 proc. z 20,1 mld zł w 2023 roku do 22,0 mld zł w 2028 roku, ze względu na czynniki takie jak skala adresowalnego rynku (TAM), niższe koszty wdrożenia i adopcji w porównaniu z szerokopasmowym Internetem stacjonarnym oraz obecnymi preferencjami konsumentów – wskazano w opracowaniu PwC.

Przychody z dostępu do internetu mobilnego w 2024 r wyniosą 20,5 mld zł, a z internetu stacjonarnego 5,8 mld zł. Polska osiągnie punkt krytyczny w 2027 r., kiedy to światłowód będzie stanowić 50 proc. wszystkich abonamentów na Internet stacjonarny.

Telewizja i OTT rosną

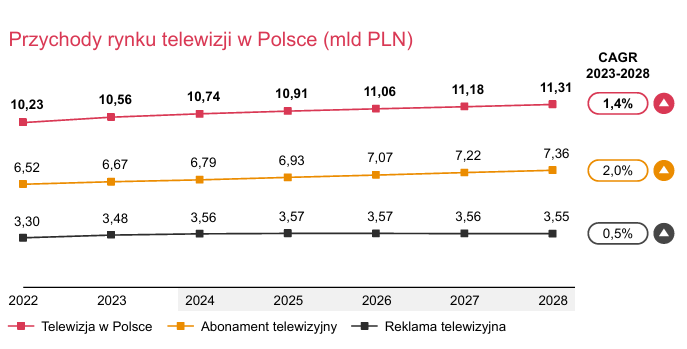

Przychody z rynku telewizji w Polsce generuje głównie abonament telewizyjny (6,8 mld zł), którego wartość dwukrotnie przekracza wartość reklam telewizyjnych (3,6 mld zł). Przychody z abonamentu w 2028 r. osiągną 7,4 mld zł. Natomiast przychody z reklam telewizyjnych wzrosną do 2028 roku o 0,5 proc. do 3,5 mld zł.

Przychody z publicznych opłat licencyjnych spadną z 406 mln zł do 402 mln zł w okresie prognozy.

W segmencie OTT w najbliższych latach priorytetem będzie zwiększenie rentowności i wzrost liczby klientów. Przychody z usług OTT wideo w tym roku szacuje się na 3,5 mld zł, z czego 3,2 mld zł to pieniądze z subskrypcji VoD, 196 mln zł z reklam, a 161 mln zł z transakcji VoD.

Zobacz: Platforma cyfrowa uruchomi platformę z darmowymi kanałami FAST

„Model AVOD (Advertising Video on Demand) zyskuje na popularności, co widać na przykładzie YouTube, którego przychody przewyższają te generowane przez Netflix. Kanały FAST (Free Ad-Supported Streaming TV) docierają do Polski, oferując darmowy dostęp do treści w zamian za oglądanie reklam. Dla dostawców treści oznacza to nowe źródło przychodów z reklam, co może zrekompensować niższe wpływy z subskrypcji, a także zwiększyć zasięg i liczbę użytkowników na platformach streamingowych.” - opisano w raporcie.

Biedronka wypłaci miliard zł właścicielowi

Biedronka wypłaci miliard zł właścicielowi  Orange Polska wdraża aplikację na urządzenia z Android TV

Orange Polska wdraża aplikację na urządzenia z Android TV  Telewizja Polsat chce nowych stacji satelitarnch

Telewizja Polsat chce nowych stacji satelitarnch  Co nowego w grudniu na Netfliksie? Lista filmów i seriali

Co nowego w grudniu na Netfliksie? Lista filmów i seriali  Nowy serial Harlana Cobena. Netflix pokazał zwiastun

Nowy serial Harlana Cobena. Netflix pokazał zwiastun

Dołącz do dyskusji: Polski rynek rozrywki i mediów warty prawie 65 mld zł. Jesteśmy liderem w regionie