Newsletter

Newsletter

Ruszył WIG30, ale nadal liczy się wielkość spółek i płynność obrotu ich akcjami

Po 19 latach pełnienia roli głównego barometru koniunktury na warszawskim parkiecie, WIG20 przekazuje to zadanie swemu następcy, bogatszemu o dziesięć spółek. Najważniejsza nie jest jednak zmiana liczby firm, uwzględnianych w nowym indeksie, lecz struktury reprezentantów.

23 września 2013 r. rozpoczął swój żywot WIG30, zmodyfikowany i wzbogacony o kolejną dziesiątkę uczestników, następca wysłużonego WIG20. Ten ostatni będzie jednak wciąż wyliczany i publikowany do końca 2015 r., czyli jeszcze przez ponad dwa lata. Będzie więc sporo czasu, by porównywać oba wskaźniki i ocenić skutki zmian. To, że zmiany były konieczne, nie ulega wątpliwości, choć w przypadku indeksów giełdowych niezwykle istotna jest długookresowa stabilność zasad ich konstrukcji i wyliczania, zapewniająca możliwie najlepszą porównywalność sytuacji na parkiecie oraz śledzenie jej zmian. Nie trzeba przypominać, że analiza tych zmian stanowi nie tylko podstawę analizy technicznej i źródło historycznej informacji o tym, co działo się na giełdzie, ale także ważny punkt odniesienia, także oceny efektów inwestycyjnych, zarówno przez inwestorów indywidualnych, jak i przede wszystkim wszelkiego rodzaju instytucji, profesjonalnie zajmujących się inwestowaniem. Indeksy są także punktem wyjścia do tworzenia na ich podstawie różnego rodzaju instrumentów pochodnych, mających szerokie zastosowanie w inwestowaniu.

Nadmierny konserwatyzm w kwestii konstrukcji indeksów i ich zmian, nie jest jednak zaletą w przypadku parkietów młodych i szybko się rozwijających, czyli takich jak nasz. Na koniec 1994 r., czyli roku, w którym rozpoczęto publikację indeksu WIG20, na warszawskiej giełdzie notowane były akcje 36 spółek. Obecnie jest ich ponad 400. Zmieniły się także niemal wszystkie warunki i okoliczności giełdowego handlu. Czas więc był najwyższy, by dostosować do nich także indeksy. Na pierwszy ogień poszedł wskaźnik największych firm, jednak w przyszłym roku zmiany czekają także indeksy średnich i małych spółek.

Najbardziej istotne kryteria klasyfikacji spółek do portfela WIG30 nie ulegają zmianie, czyli nadal liczy się wielkość spółek i płynność obrotu ich akcjami. Ograniczeniu ulega jedynie branżowa reprezentacja. Pozwoli to na zwiększenie reprezentatywności wskaźnika w porównaniu do struktury polskiej gospodarki, choć ciągle w niewystarczającym stopniu. Wciąż dominującą pozycję będą mieć branża finansowa, czyli banki, wspomagane przez PZU oraz surowcowa i paliwowa. Udział dziesięciu spółek dokooptowanych do dotychczasowej dwudziestki firm, nieznacznie przekroczy 10 proc. w portfelu WIG30. Nadal więc ton wskaźnikowi nadawać będą spółki największe, oraz te branże, które do tej pory miały największe znaczenie dla jego wartości, choć udział pojedynczej spółki w indeksie ograniczono z 15 do 10 proc. Skład pierwszej trójki spółek według ich udziału w indeksie to PKO, PZU, Pekao, które łącznie stanowić będą 30 proc. udziału w nim. Pierwszą piątkę uzupełniają z 7-8 proc. udziałem, KGHM i PKN Orlen. W dalszym ciągu będzie widoczny nieformalny, ale faktycznie występujący, podział spółek na pierwszą i drugą ligę, choć prawdopodobnie z czasem będzie on mniej wyraźny, niż w przypadku WIG20, gdzie outsiderami były Asseco, Kernel, GTC, Synthos. Niewiele też pomogło ograniczenie udziału danej branży w indeksie. W przypadku WIG20 pojedyncza branża mogła mieć najwyżej pięciu reprezentantów, czyli jedną czwartą liczby spółek w indeksie. W WIG30 limit ten wynosi siedem spółek, czyli 23 proc. W pełni wykorzystuje go branża bankowa, mająca siedmiu przedstawicieli. Po trzech emitentów reprezentuje przemysł paliwowy, wydobywczy i energetyka. Bardzo cenne jest wzbogacenie zestawu emitentów o dwóch przedstawicieli handlu, który stanowią Eurocash, LPP i CCC. Osamotnionej dotąd Telekomunikacji Polskiej towarzyszyć będzie Netia. Synthosowi także przybędzie chemiczny kompan, w postaci Azotów Tarnów. We wzmocnionym składzie pojawi się wśród blue chips branża mediów, czyli TVN i Cyfrowy Polsat. Kryteria konstrukcji indeksu powodują, że wciąż nie może zaistnieć szersza reprezentacja przemysłu i będziemy mieć osamotniony Boryszew. Brakuje także przedstawiciela budownictwa.

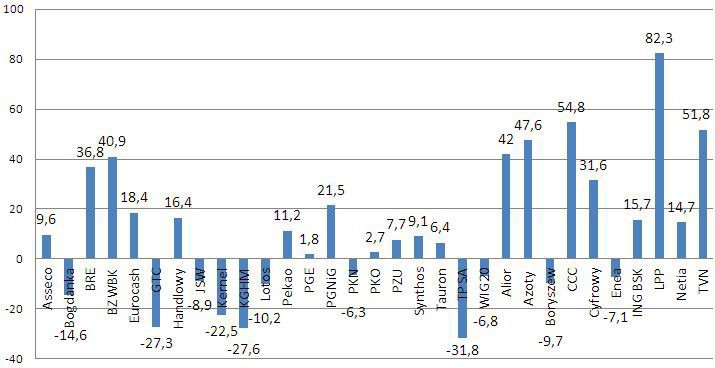

Zmiany kursów akcji spółek z WIG20 i nowych firm, dokooptowanych do WIG30 (od początku roku w proc.)

Źródło: stooq.pl

Kontynuowana będzie zasada kwartalnej weryfikacji uczestników indeksu i dokonywanie zmian w jego składzie, odpowiednio do jej wyników. Warto przy tym przypomnieć, że z pierwszego składu WIG20 z 1994 r., do dziś znajdują się w nim walory jedynie BRE i BZ WBK (po połączeniu WBK z Bankiem Zachodnim). Akcje jedynie dziewięciu pierwszych uczestników indeksu są notowane na warszawskim parkiecie (jeśli liczyć osobno Wólczankę i Vistulę, które połączyły się kilka lat temu). Trzeba też zauważyć, że wśród nowych spółek, wchodzących w skład WIG30, trzy były niegdyś obecne także w WIG20, a wypadły z niego wskutek działania mechanizmu weryfikacji według kryteriów wielkości i płynności.

Choć przedstawiciele giełdy mnożą argumenty, przemawiające za zmianą w konstrukcji giełdowych indeksów i wymieniają korzyści z tego płynące, z punktu widzenia inwestorów najważniejsze jest, by nowy wskaźnik był bardziej reprezentatywny i zachowywał się lepiej niż jego poprzednik, czyli zyskiwał na wartości. Trudno oczywiście pod tym kątem dobierać jego skład, ale warto zauważyć, że gdyby WIG30 funkcjonował od początku roku, dzięki debiutantom miałby się wyraźnie lepiej niż WIG20. Większość dotychczasowych blue chips z zazdrością może patrzeć na skalę zwyżek akcji takich firm, jak Alior, Azoty Tarnów, CCC, LPP, czy TVN, sięgające od początku roku od 42 do 82 proc. Walory Cyfrowego Polsatu zajęłyby pod tym względem trzecie miejsce w WIG20. Na niewielkim minusie spośród nowej dziesiątki giełdowych tuzów, znalazły się jedynie papiery Boryszewa i Enei. Poza wszystkimi ważnymi kryteriami, istotne więc jest to, że w skład nowego indeksu weszły spółki znajdujące się w dobrej kondycji, której odzwierciedleniem są wysokie stopy zwrotu.

Roman Przasnyski, Open Finance

polecamy

Obrzydliwy fejk news o Rafale Brzosce w sieci. Oburzony biznesmen z apelem Giełdowy sukces lidera Konfederacji. Akcje mocno drożeją w debiucie Właściel Żabki odkupił producenta karmy od udziałowca Allegro. Szybki wzrost przychodów Państwowy przewoźnik kontra długi. Wniosek o sanację Polacy im starsi, tym bardziej skorzy do pracy? Nowe badanie Polacy chętnie kupią chiński samochód. Nowy raport nie zostawia złudzeń, co się liczy

najpopularniejsze

Media apelują do polityków: nie zabijajcie nas! Protest przeciwko niekorzystnemu prawu autorskiemu

Media apelują do polityków: nie zabijajcie nas! Protest przeciwko niekorzystnemu prawu autorskiemu

Do końca roku TV Republika z nowej siedziby. „Tysiące metrów kwadratowych”

Do końca roku TV Republika z nowej siedziby. „Tysiące metrów kwadratowych”

Euro w Kanale Zero, Kanale Sportowym i Meczykach. Kto był liderem wyświetleń?

Euro w Kanale Zero, Kanale Sportowym i Meczykach. Kto był liderem wyświetleń?

Resort kultury ma przeprosić TV Republika. „Skutecznie walczymy z reżimem Tuska”

Resort kultury ma przeprosić TV Republika. „Skutecznie walczymy z reżimem Tuska”

Dołącz do dyskusji: Ruszył WIG30, ale nadal liczy się wielkość spółek i płynność obrotu ich akcjami