Newsletter

Newsletter

Jak pomnożyć 500+. Pięć sposobów

Ponad 150 tys. zł na start – tyle może mieć odłożone wchodzące w dorosłość dziecko, którego rodzice w bezpieczny sposób będą pomnażać otrzymywane pieniądze z programu 500+. Obarczenie inwestycji wyższym ryzykiem może dać wyraźnie wyższy, choć niepewny zwrot.

Ruszył nabór wniosków o dopłaty w ramach programów 500+ oraz „Dobry start” (300 złotych na szkolną wyprawkę). Dzięki nim na konta rodziców powędruje w ciągu roku około 25 miliardów złotych, co daje ponad 2 miliardy złotych miesięcznie. Większość tych pieniędzy wydanych zostanie na rozwój dzieci lub konsumpcję, ale na pewno część odkładana jest na „czarną godzinę” albo żeby pomóc dziecku w usamodzielnieniu się lub zdobyciu wykształcenia.

Radzimy jak te pieniądze mądrze i bezpiecznie pomnożyć. W naszych szacunkach zakładamy, że pieniądze inwestowane są przez 18 lat. Do tego zakładamy, że rodzina ma taki finansowy komfort, że jest w stanie w domowym budżecie wygospodarować co miesiąc 500 złotych i je zainwestować.

1. Bank ochroni, ale trudniej o realny zysk

Jak więc pomnażać pieniądze ze świadczenia wychowawczego? Najprostszym rozwiązaniem, a zarazem punktem odniesienia dla innych propozycji jest bankowa lokata. Z danych udostępnianych przez NBP wynika, że w okresie od stycznia 2005 roku do maja 2018 roku wynika, że przeciętne oprocentowanie kwartalnej lokaty wynosiło 3,6%. Dziś takie oprocentowanie dostępne jest jedynie w przypadku najatrakcyjniejszych promocyjnych ofert lokat, ale trzeba mieć świadomość, że jeśli Rada Polityki Pieniężnej zacznie w końcu podnosić stopy procentowe, to i zyski z lokat zaczną być wyższe.

Nie bez powodu jako punkt odniesienia przyjmujemy kwartalne lokaty. W tej kategorii banki przeważnie mają najlepsze oferty, a przeciętne oprocentowanie lokat rocznych jest przeważnie niższe.

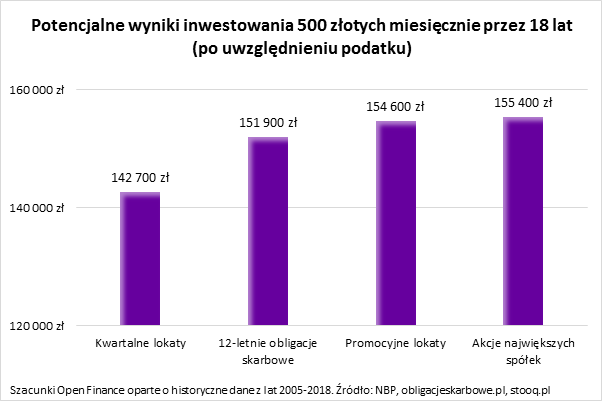

Przyjmijmy więc, że rodzice regularnie przez 18 lat zakładają lokaty kwartalne wykorzystując pieniądze ze świadczenia 500+. W sumie przez ten czas wraz z odsetkami na koncie takich rodziców może uzbierać się 142,7 tys. zł. Kwota ta uwzględnia już tzw. „podatek Belki”. To sporo, ale trzeba mieć świadomość, że inflacja spowoduje, że najpewniej w 2036 roku wartość nabywcza tych pieniędzy będzie wyraźnie niższa niż dziś. O ile? Gdyby na przykład ceny rosły w tempie zakładanym przez Radę Polityki Pieniężnej (2,5% w skali roku), to za 18 lat trzeba byłoby mieć w portfelu około 135 złotych, żeby zrobić takie same zakupy jak dziś za 100 złotych.

Efekt? 142,7 tys. zł w 2036 roku wystarczyłyby na zakupy takie jak 106 tysięcy dziś. To znaczy, że regularne zakładanie bankowych lokat pozwoliłoby rodzinie zachować prawie całą wartość nabywczą pieniędzy spływających z tytułu programu 500+. Warto przecież pamiętać, że przez 18 lat (216 miesięcy) na konto rodzica otrzymującego „pojedyncze świadczenie” wpłynąć może kwota 108 tysięcy złotych – oczywiście o ile kolejne rządy nie zmienią lub nie zrezygnują z 500+ w obliczu na przykład problemów finansowych budżetu. Lokaty bankowe pozwalają jednak walczyć z faktem, że przez inflację z czasem wartość nabywcza 500 złotych będzie malała.

2. Wyjadacze wisienek sporo dorobią

Wyższy zysk mogliby zrealizować rodzice, którzy nie korzystaliby z przeciętnej oferty depozytowej, ale regularnie szukaliby najlepiej oprocentowanych lokat i kont oszczędnościowych. Dziś najlepsze oferty dostępne na rynku pozwalają zarobić od 2,5% do 4%. To wyraźnie więcej niż rynkowa średnia (1,9%), ale trzeba mieć świadomość, że im wyższy procent, tym trudniej spełnić wymagania promocyjnych lokat.

Przeważnie okazuje się, że te najkorzystniejsze oferty banki rezerwują dla nowych klientów, nowych środków czy posiadaczy kont i kart płatniczych, które mogą już okazać się płatne. Niezbędne jest więc nie tylko dokładne poznanie oferty i np. aktywne korzystanie z dodatkowych produktów, ale też ciągłe śledzenie aktualnych promocji. Dobrym rozwiązaniem jest też to, aby z promocyjnych lokat każdy z rodziców korzystał oddzielnie, a po zakończeniu korzystania z promocji zamykał wszystkie produkty w danej instytucji. Wtedy najczęściej już po upływie 12 miesięcy bank uzna takiego klienta za nowego i pozwoli korzystać z kolejnych promocji.

Ciągłe wyszukiwanie najlepszych ofert nie jest zupełnie niemożliwe, ale wymaga bardzo dużo pracy i samodyscypliny. Gdyby rodzicom przez 18 lat udawała się jednak taka sztuka, to można przyjąć, że dzięki temu oprocentowanie ich oszczędności mogłoby być o 1 pkt. proc. wyższe niż rynkowa średnia. Efekt? Rodzice regularnie zakładający promocyjne lokaty i dokładający do nich po 500 złotych miesięcznie, mogliby przez 18 lat odłożyć 154,6 tys. zł (po opodatkowaniu).

To oznacza, że w przeliczeniu na dzisiejsze pieniądze ich oszczędności byłyby warte około 115 tysięcy złotych – oczywiście o ile inflacja nie przyspieszyłaby przez 18 lat ponad cel RPP (2,5% w skali roku). Promocyjne lokaty w tym wypadku pozwoliłyby nie tylko ochronić przed inflacją wartość nabywczą świadczenia wychowawczego, ale nawet zrealizować skromny zysk.

3. Solidny procent od ministra w zamian za świadczenie

Jeśli ktoś poszukuje rozwiązania mnie absorbującego, a niemal równie zyskownego i bezpiecznego, to powinien zainteresować się ofertą specjalnych obligacji dla beneficjentów programu 500+. W jej ramach osoby otrzymujące świadczenie z gminy mogą kupić obligacje sześcio- i dwunastoletnie. Te pierwsze są przez pierwsze 12 miesięcy oprocentowane na 2,8%, a po tym czasie zysk na nich wyznaczany będzie przez dodanie 1,75 pkt. proc. do wskaźnika inflacji podawanego przez GUS. Papiery o dwukrotnie dłuższej zapadalności dadzą w pierwszym roku zarobek na poziomie 3,2%, a potem 2 pkt. proc. ponad inflację.

Załóżmy więc, że rodzina regularnie kupować będzie te lepiej oprocentowane papiery (12-letnie), a inflacja w dłuższym terminie będzie oscylować wokół 2,5% (cel inflacyjny NBP). Efekt? Po 18 latach inwestowania wartość papierów skarbowych byłaby na poziomie około 164,7 tys. zł. Jeśli rodzice chcieliby te pieniądze sprezentować dziecku, to musieliby sprzedać papiery skarbowe. To oznacza konieczność zapłaty podatku i opłaty za wcześniejszy wykup (maksymalnie 2 złote na pojedynczą obligację). W sumie więc na ich konto wpłynęłoby około 151,9 tys. złotych. Wynik zbliżony do tego, który mogliby zrealizować rodzice na bieżąco sprawdzający promocje w bankach i regularnie przenoszący kapitał pomiędzy ciągle otwieranymi i zamykanymi kontami. Plusem trzymania pieniędzy w bankach jest jednak możliwość szybkiego wycofania wkładów – nawet tego samego dnia. Inwestycja w papiery skarbowe oznacza dłuższy horyzont inwestycyjny. Choć detaliczne obligacje skarbowe można sprzedać przed terminem ich zapadalności, to może to być obarczone prowizją (maksymalnie 2 złote w przeliczeniu na zainwestowane 100 złotych), a na pieniądze z takiego wykupu trzeba czekać kilka dni.

4. Parkiet daje nadzieje, ale niesie ryzyko

Prawdziwi ryzykanci mogą natomiast wybrać giełdę. Tu prognozowanie wyników inwestycji jest jeszcze trudniejsze, a sam wynik inwestycji zależny będzie od koniunktury, której nie sposób przewidzieć w perspektywie 18 lat.

Pokuśmy się jednak o prostą kalkulację. Znowu – tak jak w przypadku lokat - zwróćmy uwagę na dane za okres od stycznia 2005 roku do najświeższych dostępnych, czyli z początku lipca 2018 roku. Niestety nie są one obiecujące. Czemu? Indeks największych polskich spółek (WIG 20) zyskał na wartości skromne 7,8%, co oznacza przeciętny wzrost o niecałe 0,6% w skali roku. O tyle przeciętnie w badanym okresie zmieniały się ceny akcji największych spółek na warszawskim parkiecie, choć oczywiście mieliśmy w międzyczasie do czynienia z potężnymi wzrostami jak i z pokryzysową przeceną.

Niemniej jeśli założyć, że akcje kupione zostały na początku 2005 roku, żeby dziś je sprzedać, to inwestor mógłby nawet nie zauważyć zysków. Jest tu jednak pewien haczyk. Wzrost cen akcji to nie jedyne źródło zysku giełdowego inwestora, bo przecież z tytułu posiadania akcji można jeszcze zarobić na dywidendach czy prawach poboru. Uwzględniając te profity otrzymujemy już wynik na bardziej obiecującym poziomie ponad 86% w całym badanym okresie czyli 4,7% rocznie (przed opodatkowaniem). Jeśli takie wyniki byłyby do utrzymania przez kolejne 18 lat, to rodzice wpłacający na swoje konto maklerskie po 500 złotych miesięcznie mieliby do dyspozycji po tym czasie kwotę 155,4 tys. złotych już po opodatkowaniu. To bez mała tyle samo co w przypadku zanoszenia pieniędzy na lokatę bankową czy kupowania premiowych obligacji skarbowych. Giełda jest jednak bardzo nieprzewidywalna. Gdyby rodzice chcieli wycofać swój kapitał w momencie giełdowych zawirowań czy kryzysu, to mogłoby się okazać, że odzyskaliby mniej niż połowę swoich środków. Z drugiej strony u szczytu hossy ich majątek mógłby bez przeszkód mógłby być dwukrotnie wyższy.

5. Dzieci? Bez kredytu ani rusz

Ostatnie rozwiązanie finansowe, z którego mogą skorzystać beneficjenci 500+ dotyczy osób posiadających kredyt hipoteczny. Czemu? Okazuje się, że najwięcej kredytów posiadają właśnie rodziny z dziećmi. Z danych Eurostatu wynika, że w 2016 roku w Polsce tylko około 4,5% singli i aż 25,4% rodzin z jednym dzieckiem posiadało kredyt hipoteczny.

Jeśli więc rodzice posiadają kredyt hipoteczny, to racjonalnym posunięciem jest przeznaczenie otrzymywanego świadczenia na spłatę zadłużenia. Powód jest prosty. W przeważającej większości przypadków oprocentowanie kredytu hipotecznego jest wyższe niż to co można zarobić na bezpiecznych lokatach lub obligacjach skarbowych.

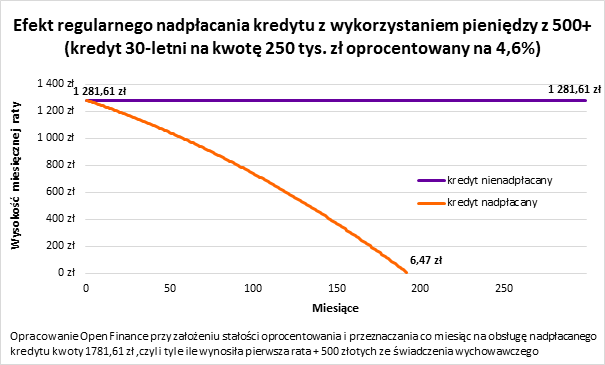

Przyjmijmy więc, że rodzina ma do spłacenia 250 tys. zł (na taką przeciętną kwotę zadłużało się małżeństwo w 2017 roku), a sam dług jest zaciągnięty na 30 lat. W takim wypadku miesięczna rata kredytu to niecałe 1,3 tys. złotych, bo przeciętne oprocentowanie nowego kredytu hipotecznego to obecnie około 4,6% (RRSO wg NBP). Gdyby bank nie pobierał prowizji za wcześniejszą nadpłatę kredytu, rodzina mogłaby swobodnie przeznaczać wygospodarowywane co miesiąc 500 złotych na nadpłatę długu. Załóżmy więc, że warunki rynkowe pozostaną niezmienne, a rodzina co miesiąc będzie przeznaczała na pozbycie się długu 1,3 tys. zł (tyle wynosiła pierwotna rata) plus 500 złotych ze świadczenia wychowawczego. Efekt? Po 16 latach i jednym miesiącu uda się pozbyć całego długu oszczędzając przy tym prawie 110 tys. złotych tytułem odsetek. Bez nadpłacania rodzina przez 30 lat musiałaby bowiem zapłacić łącznie 203 tys. zł odsetek, a jeśli zdecydowałaby się na comiesięczne nadpłaty kwota ta stopniałaby do 93,3 tys. złotych.

polecamy

Tak Poczta Polska stawiała automaty paczkowe. NIK zawiadamia śledczych InPost wyda 200 mln zł na swoje akcje. Żeby nagradzać menedżerów Mango korzysta z modelek wygenerowanych przez AI InPost uruchamia dostawy międzynarodowe. Można wysyłać paczki z Polski do siedmiu krajów Donald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie? Tyle dostaje najbogatszy emeryt w Polsce. Pracował 67 lat

najpopularniejsze

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Radio 357 ze spotami dla niepłacących. „Inflacja zjada środki od patronów”

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

Była prezenterka TVN24 dyrektorką w PKP. Odpowiada na krytykę

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

Tyle stacje informacyjne zarabiają z reklam. TVN24 z ogromną przewagą nad Republiką

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

„Wycieczkowiec” zastąpił "Hotel Paradise". Ile osób ogląda nowy serial TVN7?

Legimi zarobiło rekordowo. Zarzuty wydawców to „sytuacja przejściowa”?

Legimi zarobiło rekordowo. Zarzuty wydawców to „sytuacja przejściowa”?

Dołącz do dyskusji: Jak pomnożyć 500+. Pięć sposobów