Newsletter

Newsletter

Pandemia koronawirusa szansą dla telewizji na odzyskanie młodszych widzów?

Do tej pory widownię telewizyjną stanowiły przede wszystkim starsze grupy odbiorców. Pandemia koronawirusa może odmienić mediowy krajobraz, jaki znamy. Czy reklamodawcy stawiający na TV mają szansę odzyskać młodszych widzów? - zastanawia się Rafał Klara, group account director w dentsu X(Dentsu Aegis Network).

Od wielu lat słyszymy o spadającym zainteresowaniu telewizją wśród młodszych grup odbiorców. Młodsi przedstawiciele grupy referencyjnej 16-49 (dalej stanowiącej główną walutę rozliczeniową ze stacjami) to osoby urodzone po 2000 r., mające od małego dostęp do internetu nie gorszy niż do TV. Podczas, gdy przedstawiciele pokolenia dzisiejszych 30-latków, z dzieciństwa pamiętają japońskie kreskówki z włoskim dubbingiem emitowane na Polonii 1, osoby poniżej 20. roku wkraczały w świat mediów już po tym, gdy światowa społeczność internetowa, ze szczególnym uwzględnieniem projektów: Wikipedii, Myspace oraz YouTube, została uhonorowana tytułem “człowieka” roku magazynu Time w 2006 r., wślizgując się pomiędzy światowych filantropów - rodzinę Gatesów i Bono (wygrani w latach 2003-2005) a Wladimira Putina, który został człowiekiem roku 2007.

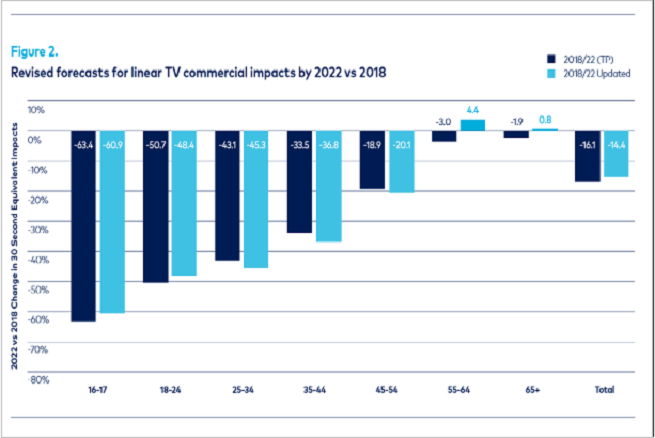

Prognozy: spadki w większości "młodszych grup

Nie dziwi więc fakt, że Ebiquity, jedna z czołowych firm konsultingu mediowego z siedzibą w Londynie w swoim ubiegłorocznym raporcie The Tipping Point, a także w lutowym dokumencie Mind The Gap1, przedstawiła swoje negatywne prognozy dotyczące siły oddziaływania reklamy tv w poszczególnych grupach wiekowych. Predykcja dotyczy zmiany, jaka nastąpi pomiędzy 2018 a 2022 rokiem. Ebiquity przewiduje kilkudziesięcioprocentowe spadki w większości „młodszych” grup. W raporcie pojawia się też nuta niepewności - co jeśli nie tv? Formaty online’owe docierają do młodych odbiorców, ale większość z nich konsumuje te treści na małych ekranach. Video w kanałach mobile’owych ma też niższe wskaźniki pełnych obejrzeń (completion rate). Siła oddziaływania tych kanałów może być słabsza niż w starej, poczciwej telewizji. Badanie dotyczy rynku brytyjskiego i nie uwzględnia sytuacji, która wydarzyła się w marcu. Ale o tym w dalszej części artykułu.

Polska młodzież też w odwrocie

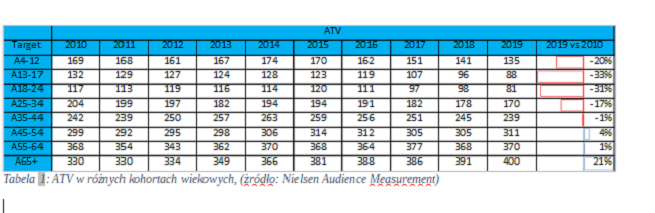

Trend wskazany w Wielkiej Brytanii dotyka też naszego rodzimego gruntu. Gdy spojrzymy na Polskę i bardzo ogólny parametr, jakim jest dzienna średnia oglądalność minutowa (ATV) widzimy spadki w najmłodszych grupach (13-17, 18-24, 25-34) sięgające nawet 33% na przestrzeni ostatnich 9 lat (2019 r. vs 2010 r.) Czy to dużo? W grupie wiekowej 13-17 przekłada się to na roczny bilans utraty blisko 270 godzin spędzanych przez przeciętnego widza przed telewizorem. Ciekawe, że dynamika spadkowa wyhamowuje po trzydziestce, co oznacza, że faza cyklu życia może mieć tu decydujące znaczenie. Założenie rodziny czy zakup mieszkania sprzyjają “utelewizyjnieniu się”.

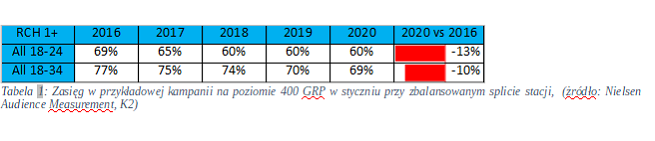

Tutaj dochodzimy do drugiego istotnego punktu – zasięgu kampanii. Czas spędzany przed telewizorem spada i jest to jednoznaczne ze spadkiem zasięgu (ATV liczony jest od wszystkich, również tych którzy telewizor widzieli tylko na sklepowych wystawach). Dzisiaj średniej wielkości miesięczna kampania dotrze tylko do 60% osób poniżej 25. roku życia, resztę trzeba “łapać” w digitalu. Na przestrzeni ostatnich 5 lat zasięg spadł w tej grupie o 13%, a w szerszej grupie do 34 roku życia o 10%.

YouTube dalej tylko młodszym bratem dla telewizji

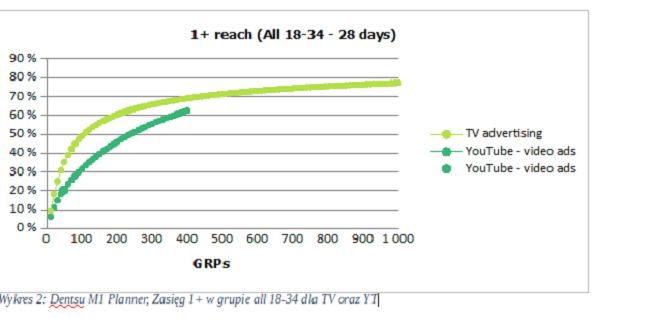

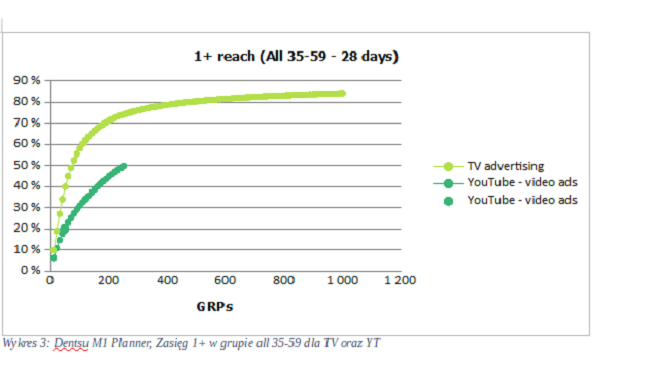

Zmiany w sposobie konsumpcji mediów sprawiają, że planując nasze kampanie coraz bardziej zastanawiamy się, jakie środki powinniśmy przeznaczyć na samą TV w stosunku do kampanii video w internecie. Spójrzmy na konkretne dane dotyczące TV oraz YouTube’a, przez pryzmat młodszej (18-34) i starszej (35-59) grupy. Dzięki narzędziu planowania strategicznego Dentsu - M1 (zasilanego panelem ponad 5500 respondentów i aktualizowanego co roku) jesteśmy w stanie dokonać symulacji optymalnego media-mixu. Ponieważ narzędzie połączone jest bezpośrednio z panelem YouTube, mamy możliwość precyzyjnej analizy.

W grupie młodszej 18-34 możemy wyobrazić sobie miesięczną kampanię na YouTube zamiast TV, choć jej maksymalny potencjał sięgnie około 400 GRP (gdybyśmy do tego dołożyli rodzime platformy VOD, moglibyśmy liczyć na kolejne kilkadziesiąt punktów). W grupie starszej ciężko sobie wyobrazić kampanię video bez TV, choć i w tej grupie YouTube może dotrzeć do 50% odbiorców. Telewizja jako medium reklamowe jest wciąż starszą siostrą dla video w digitalu. W młodszej grupie TV jest jak Airbus A380, a YouTube jak Boeing 787. Obydwa samoloty mają ok. 15 tys. km zasięgu, ale ten pierwszy zabierze prawie 3 razy więcej pasażerów.

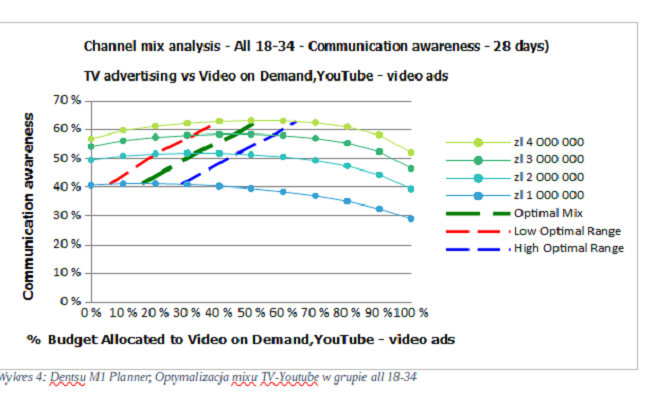

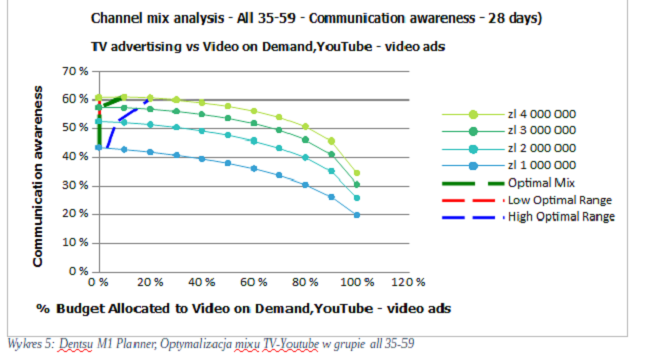

Jaki jest więc idealny mix pomiędzy telewizją a video online?

Wszystko zależy od poziomu budżetu oraz celu, jaki chcemy osiągnąć – my skupiliśmy się na świadomości komunikacji, czyli na parametrze, który przełoży się na pozostałe wskaźniki komunikacyjne takie jak choćby świadomość marki. W grupie młodszej te poziomy mogą wahać się pomiędzy 15% (przy 1 mln) a nawet 50% (przy 4 mln). W grupie starszej nie powinny przekraczać 20%. Optymalizacja dotyczy miesięcznej kampanii.

Pandemia przyciąga młodszych widzów przed telewizor

Co jednak się stanie z naszymi symulacjami gdy weźmiemy pod uwagę ostatnie wydarzenia? W zeszłym tygodniu pojawiła się informacja o wzrostach oglądalności w stacjach TV w UK, od momentu gdy ogłoszono restrykcje w poruszaniu się i duża część osób przeszła na pracę zdalną. Szczególną uwagę zwraca fakt wzrostu oglądalności pasma dziennego (tzw. day time) wśród osób w wieku 18-34.

W Polsce sytuacja wygląda podobnie. Pierwsze tygodnie “lockdownu” przyniosły nam duże wzrosty we wszystkich, również młodszych grupach docelowych. W ubiegłym tygodniu średnio oglądaliśmy telewizję dłużej o 14% co przekłada się na około 38 minut.

Jeżeli spojrzymy na pasmo dzienne (10:00-15:00), to w najmłodszych grupach celowych widzimy ekstremalne wzrosty do 114% w grupie 13-17. Niestety dzieci i młodzież zamiast do nauki usiadły do telewizora. Na pewno jest to związane też ze zdalną pracą i problemem, przed jakim stają rodzice, tzn. jak połączyć pracę z opieką nad dziećmi i obowiązkami domowymi..png)

We wcześniej wymienionej grupie 18-34, dla której pokazywaliśmy zalety kampanii multiscreenowych, wzrosty są relatywnie najniższe. Jednak nawet w niej są one dwucyfrowe. Gdy spojrzymy na podgrupy demograficzne widzimy, że zdecydowanie wyższe wzrosty są wśród mężczyzn niż kobiet co może być związane z tym, że kobiety ogólnie oglądają telewizji więcej od mężczyzn. Jeszcze wyraźniej widać wzrost w grupach tzw. upmarketowych, gdzie dochodzą one do 40%, co prawdopodobnie wynika z pracy z domu. Ludzie, którzy wcześniej w godzinach 10-15, w zdecydowanej większości przebywali w pracy, teraz - będąc w domu - przy okazji oglądają telewizję.

.png)

.png)

Wnioski? Wiele osób pozostaje w domu nie pracując, ale duża część pracuje zdalnie (szacuje się ok. 2,5 mln osób). Jeśli pandemia zmieni nasze zachowania i spora część z nas już po jej zakończeniu będzie nadal wyrażała chęć pracy zdalnej, to wiele firm może rozważyć zmianę modelu pracy, zwiększyć udział „home office’u” i dać więcej swobody pracownikom. Może to zatrzymać spadki oglądalności wśród młodszych odbiorców, a firma Ebiquity znów będzie musiała zweryfikować swoje prognozy i zastanowić się, czy nie za wcześnie ogłosiła tytułowy punkt zwrotny (tipping point).

polecamy

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i LidlemBliskość zamiast barier w świątecznej kampanii T-MobileBurger Drwala już w McDonald's. Cena może zaskoczyćLindt przyznaje, że "marka premium" to tylko chwyt marketingowyStrona główna "starego" Onetu w reklamie bankuJaguar z nowym logo i hasłemnajpopularniejsze

Dziennikarz Canal+ Sport zawieszony. „Totalnie głupie, bezmyślne”

Dziennikarz Canal+ Sport zawieszony. „Totalnie głupie, bezmyślne”  Znany kanał znika z pozycji orbitalnej Polsat Box i Canal+

Znany kanał znika z pozycji orbitalnej Polsat Box i Canal+  Stacja Canal+ Polska zmieni nazwę? "Rozważamy rebranding"

Stacja Canal+ Polska zmieni nazwę? "Rozważamy rebranding"  Auchan testuje nową sieć sklepów. Powalczy z Biedronką i Lidlem

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i Lidlem

Dołącz do dyskusji: Pandemia koronawirusa szansą dla telewizji na odzyskanie młodszych widzów?

Wzrosty oglądalności wynikają z tego, że całe rodziny wspólnie kiszą się na chacie. TV gra gdzieś w tle, gówniaki oglądają popisy katechetek z TVP, przedszkolaki kreskówki, babcia luka na TVP Info, nawet Taniec z gwiazdami zawieszony, wszyscy mają tej wymuszonej telewizji po dziurki w nosie. Jak to się skończy to oglądalność TV będzie lecieć na łeb na szyję jeszcze szybciej niż przed koroną.