Newsletter

Newsletter

Kredyt w złotych bardziej opłacalny niż kredyt we franku

Obniżki stóp procentowych w Polsce sprawiły, że nabywca mieszkania, który w połowie 2007 r. zaciągnął kredyt hipoteczny w złotych płaci już niższe raty niż ktoś, kto zadłużył się we franku szwajcarskim. Na dodatek na osobach z kredytem frankowym ciąży widmo utrudnionej sprzedaży zadłużonego mieszkania.

125,4 tys. zł wydała dotychczas na obsługę kredytu osoba, która w połowie 2007 roku pożyczyła od banku na mieszkanie 300 tys. zł jeśli zadłużyła się w złotych. Ktoś, kto w tym samym dniu zaciągnął we frankach zapłacił dotąd łącznie 109,4 tys. zł – o 16 tys. zł mniej. Nakład kredytobiorcy złotowego wyniósł więc o prawie 15 proc. więcej niż frankowego.

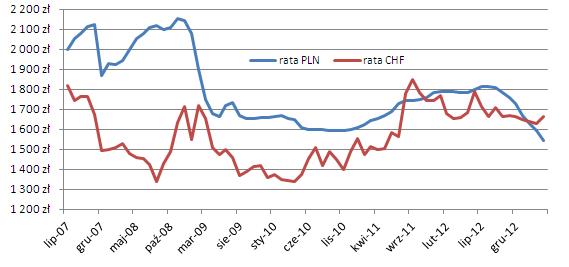

Przez ten okres w zdecydowanej większości miesięcy rata kredytu w złotych była wyższa (w wakacje 2008 r., gdy w Polsce były wysokie stopy procentowe, a frank kosztował 2 zł, o rekordowe 60 proc.), ale w ostatnich miesiącach sytuacja uległa zmianie. Obniżki stóp procentowych, których jesienią i zimą dokonała Rada Polityki Pieniężnej, sprawiły, że stawka WIBOR 3M decydująca o oprocentowaniu kredytów hipotecznych w złotych i wysokości ich rat spadła od wakacji 2012 r. o 180 pkt bazowych. W efekcie i miesięczne obciążenie kredytobiorców zaczęło spadać. Kwietniowa rata kredytu w złotych była o 7 proc. niższa od tego we frankach i wyniosła 1545 zł (porównując do 1662 zł dla franka).

Dzięki dużo niższemu oprocentowaniu kredytobiorca frankowy nie tylko płacił niższe raty, ale jednocześnie spłacał więcej kapitału niż ktoś, kto zadłużył się w złotych. Od momentu zakupu mieszkania kapitał kredytu we frankach został uszczuplony o 15,4 proc., a w przypadku złotego było to 8,9 proc.

Ale to tylko jedna strona medalu. Na drugiej wygrawerowano informację, że mimo spłacenia 15,4 proc. kapitału, w przeliczeniu na złote kredytobiorca jest na dzień dzisiejszy bankowi winien o 37 proc. więcej niż w chwili zaciągania kredytu – to efekt znacznego wzrostu kursu franka. Od połowy 2007 r. notowania szwajcarskiej waluty urosły o połowę.

Porównanie raty kredytu hipotecznego w CHF i PLN

Założenia: kredyty zaciągnięte w czerwcu 2007 r. na 30 lat, kwota 300 tys. zł, marża 1 p.p., w początkowych pięciu miesiącach podwyższona (ubezpieczenie pomostowe). Źródło: Open Finance.

W comiesięcznym spłacaniu kredytu tak wysokie zadłużenie nie przeszkadza, bo rata nadal pozostaje na rozsądnym poziomie (wzrost kursu franka został zbilansowany przez obniżkę stóp procentowych). Po stronie kosztowej jest to odczuwalne jedynie za sprawą wyższego ubezpieczenia wkładu własnego w niektórych bankach (opłata pobierana zwykle raz do roku lub raz na kilka lat).

Poważny problem pojawia się jednak, gdy ktoś zechce sprzedać zadłużone mieszkanie. Gdyby ktoś chciał spieniężyć lokum kupione w 2007 r. za 300 tys. zł na kredyt we franku, to przy optymistycznych założeniach (że wartość mieszkania nie spadła) musiałby dołożyć 110 tys. zł, aby spłacić kredyt. A przecież ceny nieruchomości w większości lokalizacji spadły. Gdyby przyjąć, że wartość mieszkania spadła o 20 proc., dołożyć trzeba już nie 110 tys. zł, a co najmniej 170 tys. zł. To oczywiście czyni takie posunięcie nieopłacalnym. Sytuacja mogłaby ulec zmianie, gdyby doszło do znacznego umocnienia złotego wobec franka. Aby poziom zadłużenia kredytów z 2007 r. we franku i złotym się zrównał, kurs CHF/PLN musiałby spaść z obecnego 3,39 do 2,36.

Kredyty złotowe mają jeszcze jedną przewagę nad frankowymi – stabilizacja. Mimo że rozstrzał pomiędzy najwyższą a najniższą ratą był jak dotąd w obu kredytach podobny (ponad 30 proc.), to gdy wziąć pod uwagę miesięczne zmiany, zdecydowanie korzystniej wypada kredyt złotowy. Tu bowiem o wysokości raty decyduje tylko oprocentowanie, a w przypadku kredytów we franku dodatkowym czynnikiem są zmiany kursu waluty. Zdarzały się sytuacje, w których miesięczna zmiana raty kredytu frankowego wynosiła 10-12 proc.

Kredyty we franku szwajcarskim święciły triumfy w latach 2006-2008. W III kw. 2008 r. stanowiły ponad 78 proc. rynku (dane Związku Banków Polskich). Aktualnie kredyty walutowe są trudno dostępne, ich liczbowy udział w rynku spadł do poziomu 0,5 proc.

Marcin Krasoń, Open Finance

polecamy

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i Lidlem Ekspert o Black Friday: obniżki rzędu 30 proc. powinny budzić nieufność Prezesa Max Premium Burgers ambitny przepis na Polskę Orlen jednak nie zrezygnuje z biznesu paczkowego? Na Pracuj.pl więcej ogłoszeń i AI. W górę sprzedaż i zysk Donald Trump i bigtechy. To będzie przyjaźń czy (nie)kochanie?

najpopularniejsze

Znany kanał znika z pozycji orbitalnej Polsat Box i Canal+

Znany kanał znika z pozycji orbitalnej Polsat Box i Canal+

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i Lidlem

Auchan testuje nową sieć sklepów. Powalczy z Biedronką i Lidlem

Nie będzie fuzji platform cyfrowych. Porozumienie anulowane

Nie będzie fuzji platform cyfrowych. Porozumienie anulowane

Cyfrowy Polsat: nie odczuwamy skutków wymiany praw sportowych

Cyfrowy Polsat: nie odczuwamy skutków wymiany praw sportowych

Dołącz do dyskusji: Kredyt w złotych bardziej opłacalny niż kredyt we franku